本文来源:时代周报 作者:黄嘉祥

茅台深夜公布调价

时隔近6年,贵州茅台(600519.SH)再次提高出厂价。

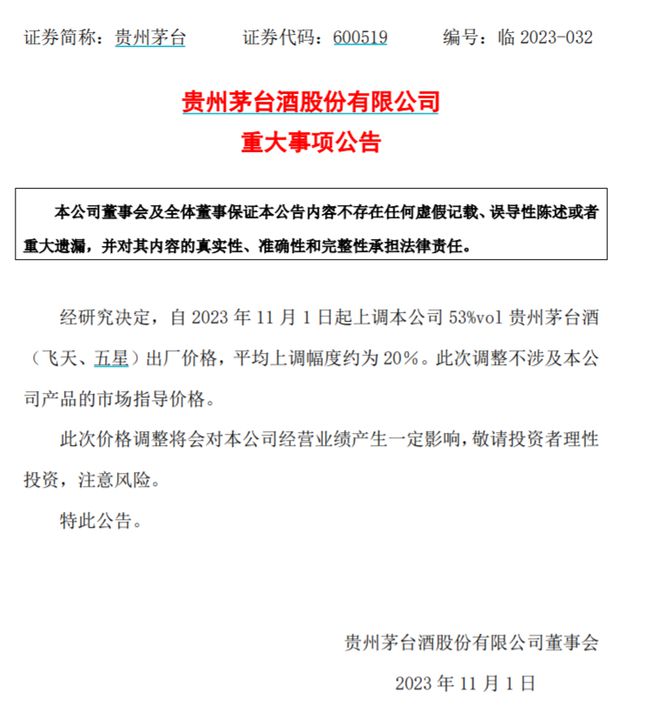

10月31日深夜,贵州茅台发布重大事项公告称,经研究决定,自2023年11月1日起上调本公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及本公司产品的市场指导价格。

飞天茅台酒上一次提价还是2018年,当时将出厂价由819元/瓶调整到969元/瓶。本次调整后出厂价格约1169元/瓶,上涨约200元,但1499元的市场指导价格不变。

这次提高出厂价,也是茅台价格体系改革中的重大举措。实际上,市场期盼茅台提高出厂价已久。近几年的茅台业绩说明会和股东大会,“茅台何时提价”都是投资者最为关心的话题。

“价格要科学、全面地看待。提不提价格,对于管理层来讲,是我们每天都在追求的。但什么时候提、怎么提,确实要有智慧。这两年的改革,给股份公司和股东贡献了一些利润,大家就在想飞天茅台能提价就会有更多的利润、回报得更多,我们也是这么想的。”在6月13日举办的贵州茅台2022年股东大会上,贵州茅台董事长丁雄军如是回应。

贵州茅台表示,此次价格调整将会对本公司经营业绩产生一定影响,敬请投资者理性投资,注意风险。

“普飞大单品时隔六年再次提升出厂价,茅台价格回归市场化通道,行业有望进入‘控货提价’新通道。”中金公司在研报中认为,茅台提升出厂价是体外利润的回归,可提振报表盈利能力,减轻非标及系列酒负担;同时,打开行业出厂价格天花板,再次体现茅台作为行业龙头的担当,以及公司市场化改革迈进坚实一步。

11月1日,贵州茅台股价接近涨停高开,之后回落,截至午间收盘,上涨6.26%,报1790.02元/股。

茅台在31日深夜11点半后发布重大事项公告,宣布涨价

利润增厚几何?

“今晚白酒研究员是不舍得睡的,一点也不困,甚至想尖叫。”11月1日凌晨3点多,有券商白酒分析师发朋友圈说。

这是茅台时隔近6年再次提价,再度引起市场的强烈反响。

时代周报记者了解到,此次调价主要涉及飞天53%vol 500mL贵州茅台酒、五星53%vol 500mL贵州茅台酒,以及飞天同系列的其他毫升规格产品。飞天53%vol 100mL贵州茅台酒(i茅台)及尊品、珍品、精品等产品未作调整。

这次调价最直接的影响,莫过于将直接增厚茅台营收与利润。由于茅台这次调整并不涉及市场指导价,而直营渠道出厂价与市场指导价格一致,因此上市公司的盈利提升主要是来自经销商渠道,各大券商也对此做了测算。

招商证券在研报中称,茅台提价自2023年11月1日开始执行,预计对2023年收入增量贡献分别在10亿元左右,考虑税金及所得税影响,预计对2023年利润增量贡献分别7亿元。

提高出厂价影响深远,将增厚贵州茅台每年的营收和利润。

华创证券在研报中称,结合渠道反馈估算提价部分销量约1.9万吨。因此对2024年的收入利润贡献上,假设在不增量基础上,测算扣除增值税后对应报表收入增量约70亿元+(对应收入增速约5%),扣除营业税金及所得税后(预计扣除30%+),预计贡献利润约50亿元(对应利润增速约6%)。

中金公司测算,此次提价对于2024年预计可增厚飞天茅台收入14%,增厚公司总收入约80亿元,增厚归母净利润约50亿元(但我们预计公司或适当控量,因而对业绩影响或将略小于此值)。

| Empire CMS,phome.net |

“市场对茅台出厂价提升的呼声由来已久,茅台提价困难重重,情理之中意料之外,其背后的重大意义绝不只是一次提价及对报表的贡献,而是经济更加市场化的表现。”华创证券称。

对批价、市场零售价影响几何?

当下,白酒行业进入深度调整期,茅台提价的时机也颇为微妙。

“今年以来市场对于白酒市场库存周转、渠道压力的担心持续存在,叠加过往数年行业涨价受政策端及舆论约束争议,而在行业深度调整周期中能够顺利提价,或标志着白酒板块进入新周期阶段。”方正证券称。

行业调整下,飞天茅台酒批价也有所下降,飞天茅台酒原箱装从3000元左右下降至2900元左右,并保持平稳。资深白酒从业人士郭佑辰告诉时代周报记者,中秋国庆双节之后,飞天茅台酒二批价格有所下降,在市场疲软之际,茅台涨价的时机把握得正好。

白酒营销专家肖竹青对时代周报记者表示,从茅台酒市场表现来看,目前消费需求持续旺盛,在五年多未进行价格调整的情况下,提高出厂价顺应国家大力推进消费复苏趋势,利于提振白酒行业发展信心,刺激和拉动消费增长;同时,符合投资者期望,有力提振资本市场对茅台以及白酒板块的信心。

时代周报记者了解到,贵州茅台此次调整部分产品出厂价格,是严格按照《价格法》有关规定,充分考量宏观经济环境、产品成本、市场供需变化,坚持以市场和顾客为中心,兼顾企业长远发展和市场长期稳定的一次正常企业经营行为。

从以往来看,茅台提高出厂价之后,对市场批价和终端价格都会带来影响。

“二批出货价闻声即涨,出货量今天增长了不少,也有不少客户捂盘不出,观望下一步走势。”郭佑辰说。

| Empire CMS,phome.net |

“从历年提价后批价走势来看,提价后半年内批价普遍迎来上涨,茅台渠道利差空间大,同时茅台价格体系对于提价传导较为顺畅,考虑本次环境影响,我们预计提价对批价影响有限,但提价更有利于理顺价格体系,开启新的提价模式。”国泰君安称。

白酒分析师蔡学飞对时代周报记者表示,提价意味着企业效益的提高,以及渠道利润的再分配,也可能意味着茅台相关市场投入的增加,带来茅台市场需求的扩大,并且可能会深刻影响目前行业的价格体系,所以现在很难判断市场的情况。不过,考虑到目前市场相对偏紧的需求现状,零售价变动幅度不会太多,茅台提价的具体市场后续反应表现,还需要进一步观察。

“选在当前时点落地,并保持指导价格不变,既实现周期调节,也兼顾了市场影响,充分体现了公司较高的管理能力。”中金公司称,普飞提价后,公司增长工具仍然充足,直销提升、非标占比提升、增产能均有空间,完成集团“十四五”规划目标从容。

茅台时隔近6年再次提价,再度引起市场的强烈反响

提价的利益平衡术

茅台提高出厂价,关乎地方财政收入,以及国资股东方、机构投资者、中小股东、经销商等各方的利益。因此,茅台涨价越来越谨慎,需要平衡好各方利益。

这次提高出厂价,是茅台2001年上市以来的第8次调价。此前分别在2001年、2003年、2006年、2008年、2010年、2012年和2018年,调整幅度在10%—35%区间。

自2018年以来,飞天茅台酒的市场价格一路突破2000元、2500元、3000元,与1499元的市场指导价相比,渠道利润比酒厂还大,大量寻租空间一度附着在渠道之上,并引起经销商囤货惜售、黄牛炒货,此前市场更有声音称“利润被黄牛盘剥”,多次呼吁提高出厂价。

在正式提高出厂价之前,茅台进行了大刀阔斧改革,扩大直销占比,增强渠道掌控力,同时也实现“曲线涨价”。

自2021年8月底掌舵茅台以来,丁雄军持续推动茅台营销体制和价格体系改革,开发推出珍品茅台、茅台1935、100ml飞天茅台、茅台冰淇淋等新品,重启自营电商平台,推出i茅台数字化营销平台,不断扩大直销渠道占比。如今,茅台直销渠道收入占比已超四成。

茅台通过各种“曲线提价”方式增厚利润,改变了业绩低速增长的局面。2022年,贵州茅台净利润同比增长19.55%;2023年前三季度,公司实现营业收入1032.68亿元,同比增长18.48%;归属于上市公司股东的净利润528.76亿元,同比增长19.09%。

“这两年我们在做增量价格改革,除了飞天1499元之外,周边的价格全在动、全在提,实质上实现了价格提价。即便是存量那一批酒,我也坚信市场的力量。”丁雄军曾说,在公司业绩增长过程中计算量多少、价格多少、增长的动力和潜力来自哪里,这个账都要会算。

从茅台渠道改革进展来看,目前直销渠道占比已超44%,已接近临界点,加上目前茅台酒销量难以快速提升,而系列酒增速放缓,此前市场对茅台业绩也有所担忧。多重因素下,提高飞天茅台出厂价成为当下茅台提振业绩的最佳选择。

华创证券认为,对于茅台而言,提价后公司经营底牌或更充分,经营或更从容、不易变形,公司不用通过放量普飞和非标来完成业绩,或可有效打消前期市场对明年业绩完成质量、批价能否平衡的担忧,亦可改善渠道利润机制,或可解决当前基本面隐患和估值压制,估值有望在短期内上修至30倍+。考虑提价催化剂有望拉动估值快速回升,维持目标价2600元和“强推”评级。

在业内看来,随着茅台价格提升,有望进入“量价齐增”的新阶段,同时为行业高端、次高端产品的发展空间打开天花板,白酒其他品牌也具备了更多提价空间和契机,有望推动行业进入“控货提价”通道。