近日,广东的吕先生向澎湃质量观投诉平台反映,自己在广东省茂名市粤迪汽车贸易有限公司购买了一台新车,购车时销售人员说厂家要向其收取3000元“金融服务费”,用于办理厂家提供的两年免息贷款。此外,该店除去保险费用和上牌费用之外,还额外收取“服务费”约7000元。两项“服务费”导致车辆落地价比实际高出了上万元。

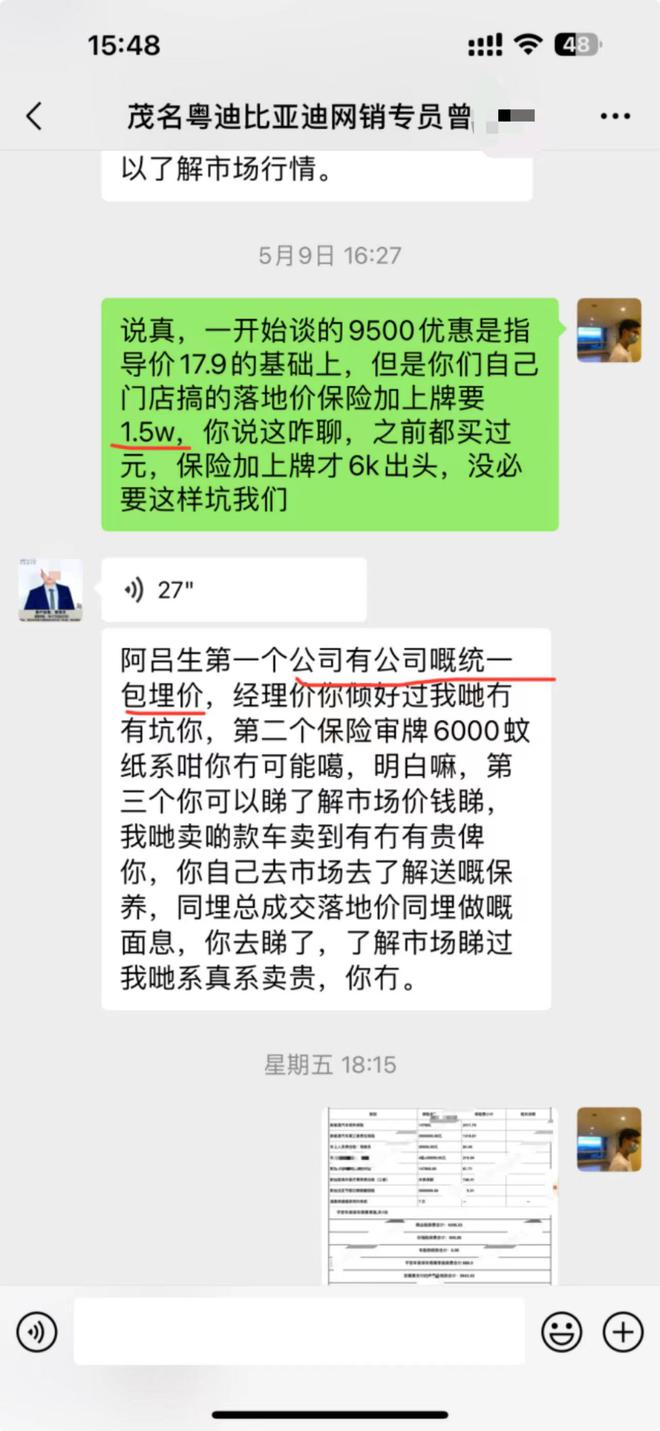

销售人员称落地价比厂家指导价多出的1.5万元是公司统一定价。

5月30日,澎湃新闻记者就此事致电茂名市粤迪汽车贸易有限公司,工作人员表示收取金融服务费前会告知消费者,消费者不同意可在签合同前提出。此事会上报公司领导,与消费者协商处理。

6月3日,吕先生向澎湃新闻反馈称他与粤迪汽车贸易有限公司已达成一致。签订合同时他支付的10000元车辆定金,由粤迪汽车贸易有限公司留下1000元不退还,其余数额退还给吕先生,双方解除合同。

消费者投诉:

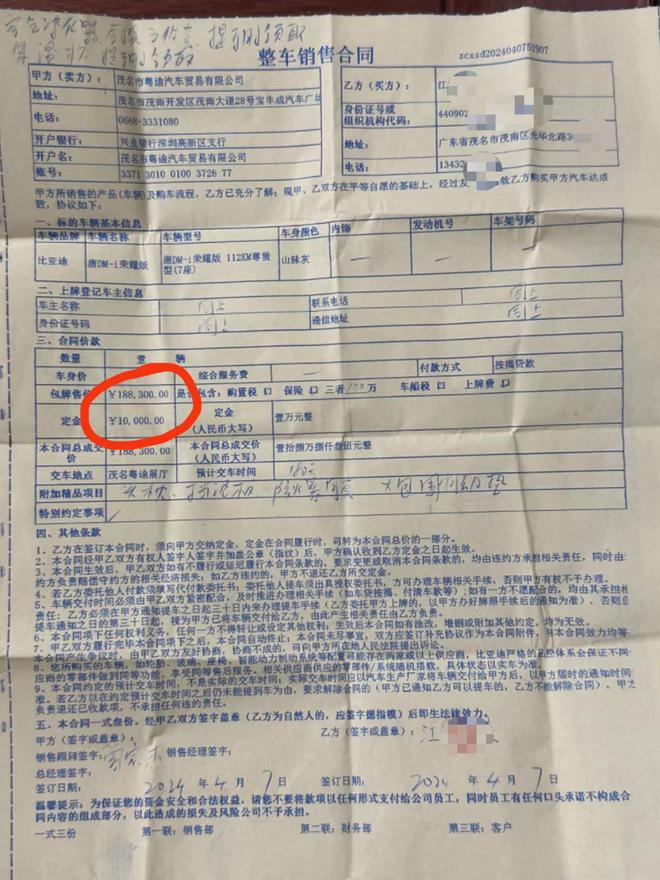

吕先生介绍,今年5月8日,他购买了一辆2024款比亚迪唐DM-i荣耀版112KM尊贵型汽车,裸车价格为179800元,在与销售人员协商优惠9500元后,吕先生买下了这台车。然而,他却发现,自己签订的购车合同上显示包牌售价为188300元,“这意味着汽车落地价比裸车价多出了18000元”。

| Empire CMS,phome.net |

购车合同。

吕先生说,他事后了解,这款车的保险价格通常在5000元到7000元,上牌费用在300元左右,而该车属于新能源车辆可减免购置税。他不明白多出的上万元到底由哪些费用构成,但销售人员并未在购车前向他解释这笔费用。

吕先生还称,在购车前,销售人员曾向他表示要收取3000元金融服务费,并称这是由厂家向办理两年免息贷款的客户统一收取。但吕先生咨询比亚迪厂家后发现,厂家并不会向消费者收取任何金融服务费用,所谓“金融服务费”是4S店借厂家名目私自向他收取的额外费用。因此,他认为茂名市粤迪汽车贸易有限公司存在欺诈消费者的行为,想要解除购车合同,并要求这家4S店退还他的10000元购车定金。

随后,吕先生就金融服务费一事与该店沟通。他说,沟通时他告诉4S店,比亚迪厂家不收取任何金融服务费。4S店工作人员却变了一套说辞,声称免息贷款需要4S店贴息给厂家,他们没钱赚,所以必须要向消费者收取金融服务费。

吕先生还说,4S店销售人员称落地价比指导价高出15000元是店内的统一收费,加上免息贷款的“金融服务费”3000元,落地价比裸车价高出18000元。这18000元中除去保险费用和上牌费用,别的是该店收取的服务费。

吕先生对这笔费用提出质疑,“但工作人员说,我已经签订购车合同并交了定金,这笔钱无法退还”。

吕先生认为,茂名市粤迪汽车贸易有限公司通过隐瞒消费者落地价具体费用构成、抬高落地价再给消费者优惠的手段,让消费者认为自己享受巨额购车优惠,借此诱导消费者签订购车合同,其多收取的费用不合法,违反了《汽车销售管理办法》第十条:经销商应当在经营场所以适当形式明示销售汽车、配件及其他相关产品的价格和各项服务收费标准,不得在标价之外加价销售或收取额外费用。

图为比亚迪汽车(网络图)

企业回应:

5月30日,澎湃新闻就此事联系了茂名市粤迪汽车贸易有限公司,一名工作人员表示,当地4S店均会收取金融服务费,这笔费用是在消费者自愿的情况下收取,如消费者对这笔费用有异议可以在签订购车合同前提出。

关于吕先生投诉的落地价费用明细不透明一事,工作人员表示,销售人员均会在签订购车合同前给消费者看车辆详细费用报价单,“现在吕先生要求退定金,我们会反馈给公司领导,与消费者本人协商处理”。

目前,双方已达成一致。签订合同时他支付的10000元车辆定金,由粤迪汽车贸易有限公司留下1000元不退还,将其余数额退还给吕先生,双方解除合同。

律师说法:

陕西恒达律师事务所高级合伙人、知名公益律师赵良善认为:2017年7月1日商务部发布了《汽车销售管理办法》,该《办法》第10条规定,经销商应当在经营场所以适当形式明示销售汽车、配件及其他相关产品的价格和各项服务收费标准,不得在标价之外加价销售或收取额外费用。以及该《办法》第14条规定,供应商、经销商不得限定消费者户籍所在地,不得对消费者限定汽车配件、用品、金融、保险、救援等产品的提供商和售后服务商,但家用汽车产品“三包”服务、召回等由供应商承担费用时使用的配件和服务除外。经销商销售汽车时不得强制消费者购买保险或者强制为其提供代办车辆注册登记等服务。基于以上法律规定,4S店收取金融服务费或者捆绑销售是不合法的。

赵良善强调,一些4S店在已获得金融公司劳务报酬的情况下向消费者隐瞒,重复收取所谓的“金融服务费”,侵犯了消费者的知情权和选择权。事实上,在贷款购车业务中,4S店与银行合作,根据协议银行一般会让出部分利息收入,等于这中间的服务费用4S店已经拿到了,所以4S店额外再收取所谓的金融服务费是不妥的。但若消费者从4S店或者车企贷款,并非从银行贷款,那么4S店收取金融服务费也是不合理的,因为4S店的金融服务成本近乎可忽略不计,贷款方该收取的利息、手续费都已写在了借贷合同里,4S店不能再额外变相收取金融服务费。